知识问答

| 央行如果再次加息,贷款月供压力会更大。 7月12日央行如果加息,贷款月供的压力会更大 | |

|---|---|

|

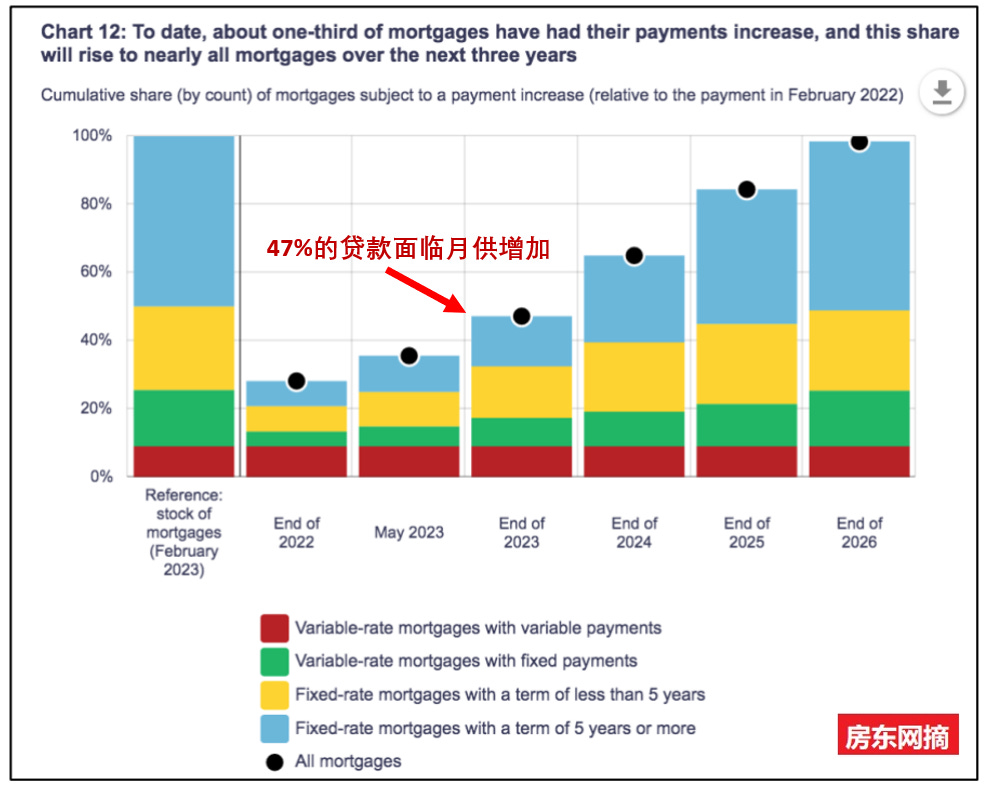

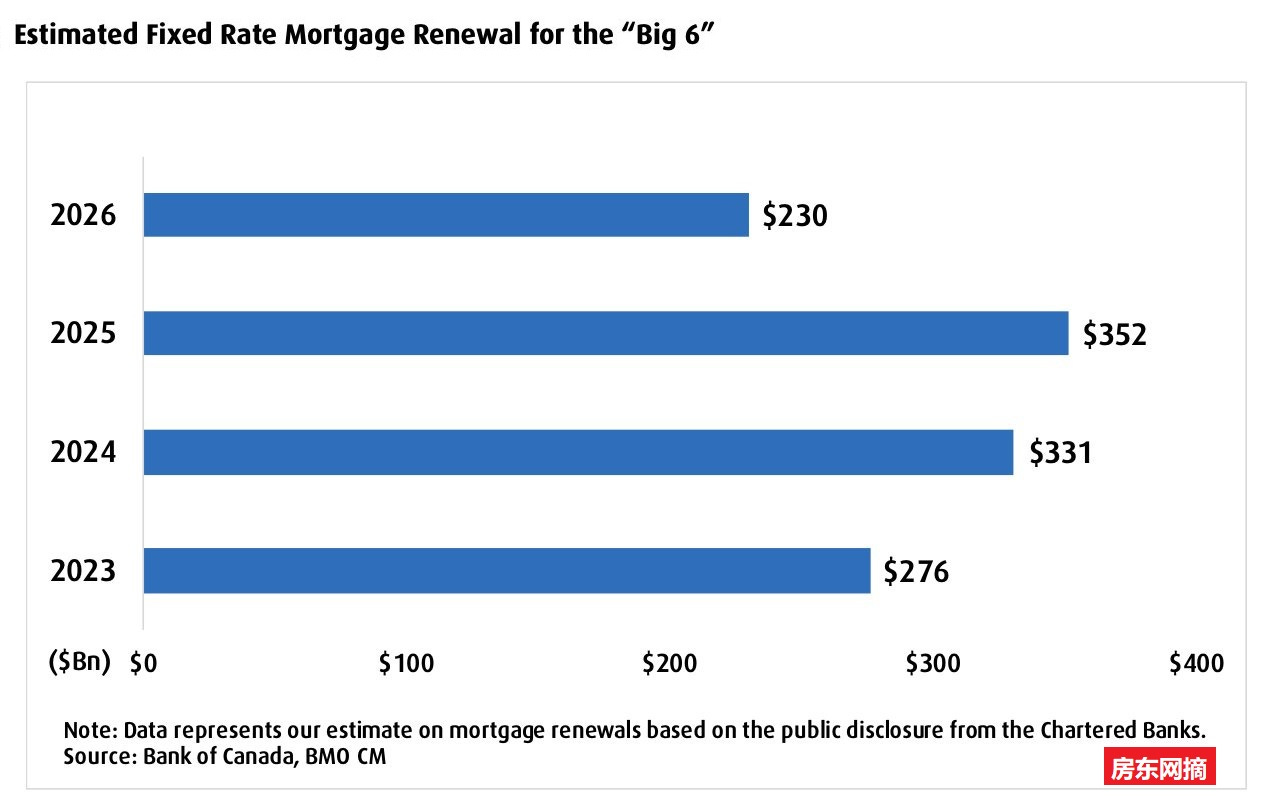

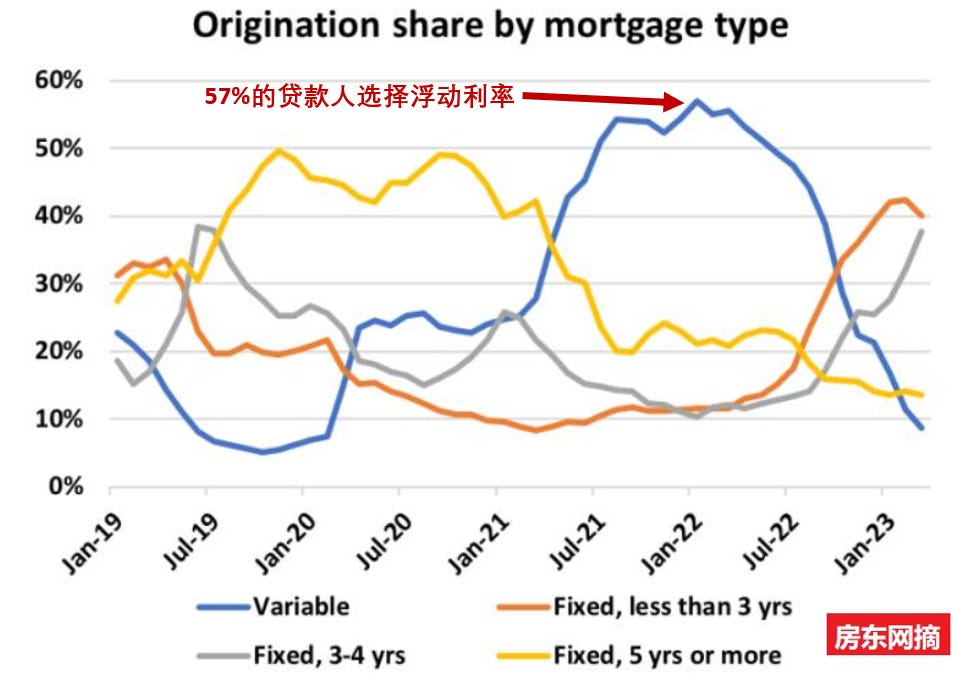

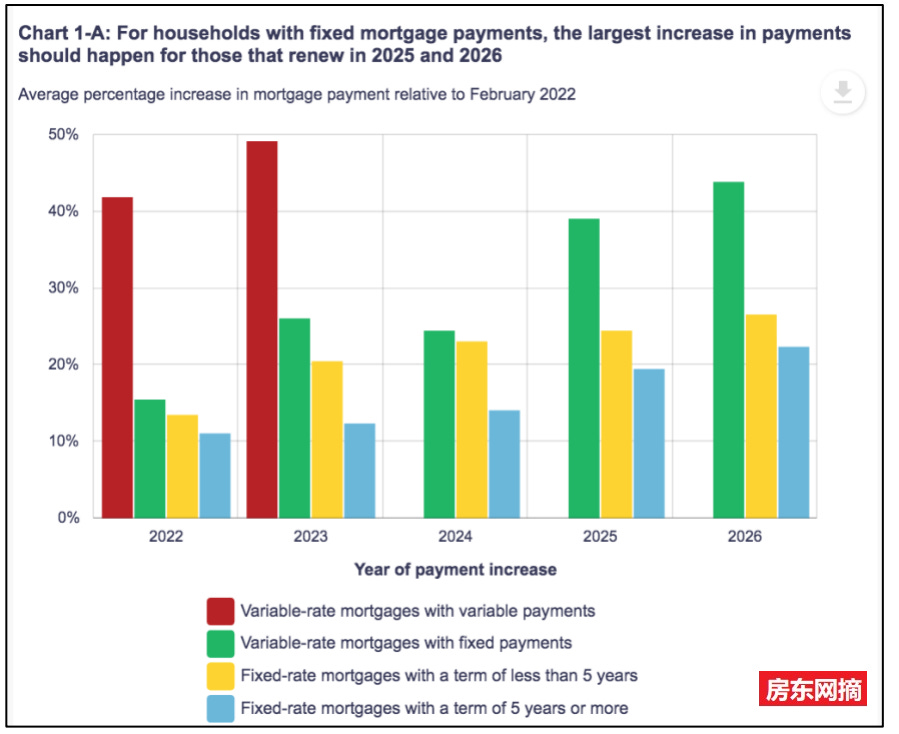

今天给房东网群友带来的信息主题是:如果周三加息,贷款月供压力更大。 先来看看央行的统计, 目前只有三分之一的房屋贷款持有者的月供随着央行加息上调增加,这是因为仍然有很大一部分借款人拥有低息的固定利率贷款,它们还在Term执行中。但是随着贷款合约期结束, 将会面临着贷款续约Renew、贷款月供提高的风险。见下图, 到今年年底,这个比例会增加到47%, 而2024年这一比例会增加到65%。  根据BMO的统计,已经在2020年和2021年享受了创纪录低息贷款利率的借款人会在接下来的几年进行续约。 预计2024年将有3310亿加元的固定利率抵押贷款待续约,2025年将有3520亿加元。见下图:  7月12日,也就是这个周三, 央行(BoC)又会宣布利率政策。 是否会再次上调25个基点的利率,市场有60%的概率认为会加息,我们前两期的信息贴中也说过,路透社调查的24位经济学家中有20位预计7月12日会加息,利率增至为5%, 这将使prime rate达到令人眩晕的7.2%。 如果再次加息,浮动利率抵押贷款人的担忧就会加剧。目前几乎所有的浮动利率抵押贷款持有者都已经触及了他们的触发利率。过去在签订贷款合同的时候,有很多借款人并不清楚Trigger Rate是什么,但现在知道了。 有个数据:2022年1月份加拿大有57%的买房借款人选择了浮动利率抵押贷款,见下图, 每次加息,他们会感到压力,而且压力会一次比一次大。  那么固定利率贷款的情况怎么样? 也没有好转。滞后的就业数据推高了债券收益率。加拿大5年期国债收益率自2007年以来首次达到4%,见下图, 受债券收益率影响的固定贷款利率,会再次上升。几家大银行将在本周再次提高抵押贷款利率。可以说大家面临的是一个很大的挑战。  加拿大央行有个统计:不同贷款类型在续约(Mortgage Renew)时的月供支付相对于2022年2月贷款月供增加的比例如下图所示。 在2025年和2026年,固定利率的贷款月供将会增加22%和26%,而固定付款的浮动利率抵押贷款的月供将分别增加38%和44%。  如果再次加息和持续, 上边这个比例只会增长。 在央行没有降息之前,都是一个艰苦的日子,做好过一段苦日子的准备。 Thanks for reading 房东网 - 58home.ca! Subscribe for free to receive new posts and support my work. |

写留言 ,请先登录:

Login

{{xyzcomment.NickName}}

{{xyzcomment.MarketType}}

{{xyzcomment.ProductTitle}}Price:${{xyzcomment.Price}} |

{{xyzcomment.NickName}}

|

|

|

|

|

|

|

|

|

|

|

|